クレジットカードは世界的に親しまれているキャッシュレス決済のひとつです。

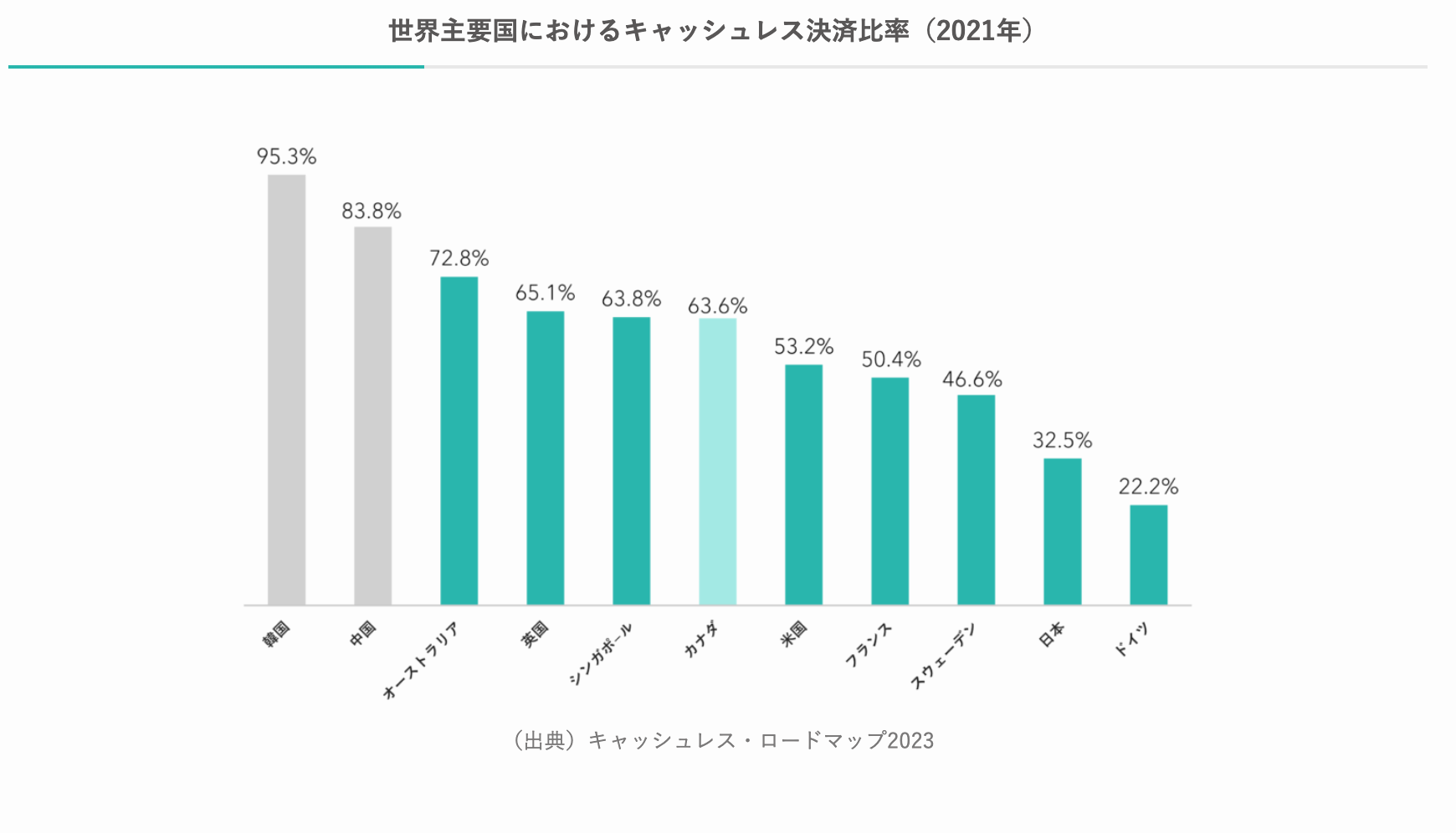

経済産業省は、キャッシュレス決済が世界的に進んでいる流れを受けて、2025年までにキャッシュレス決済比率を4割まで上げる目標を掲げています。しかし、一般社団法人キャッシュレス推進協議会の発表によれば、日本のキャッシュレス化はまだまだ遅れているのがわかります。

(引用:「キャッシュレス・ロードマップ2023」一般社団法人キャッシュレス推進協議会)

実際に、まだ決済方法を現金のみで行っている店舗も少なくないのではないでしょうか?

「必要だとわかっているけど、なかなか踏み出せない」

「どうやって初めていいのかがわからない」

そんな悩みをお持ちの方は、キャッシュレス決済の代表的なツールでもあるクレジットカードの導入なら始めやすいかもしれません。

今回は、まだクレジットカード決済を導入していない事業者の方に向けて、クレジットカード決済を導入するために必要な基礎知識、導入までの流れや必要な予算、注意点などを解説します。

トレタO/X

お店の世界観や個性を表現するモバイルオーダー。デザインのカスタマイズ性が高く、差別化やブランディングにも貢献。ワクワクする注文体験で売上アップと業務効率化を実現します。

クレジットカード決済とは?

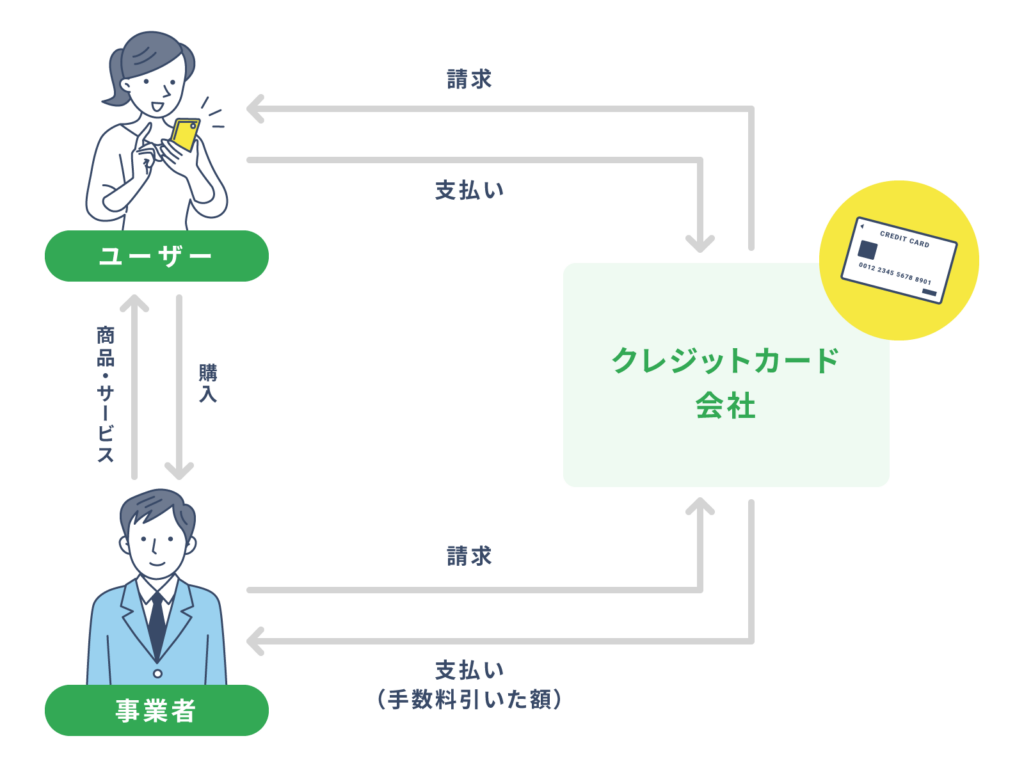

クレジットカードとは、現金を直接使わなくても決済できるカードです。ユーザーは専用の端末にクレジットカードを通すだけで決済が可能です。

一般的なクレジットカード決済の仕組みは、以下の通りです。

クレジットカード払いの仕組みは大まかに「ユーザー」「事業者」「クレジットカード会社」の3者によって成立しています。

ユーザーは店舗やECサイトなどでクレジットカードを使用します。店舗はクレジットカード会社にユーザーからの購入金額を請求し、クレジットカード会社は手数料を引いた金額を店舗に入金します。そしてクレジットカード会社からユーザーに代金の請求が行われ、ユーザーはクレジットカード会社に代金を支払います。一般的には登録した銀行口座からカード会社によって引き落としがされます。

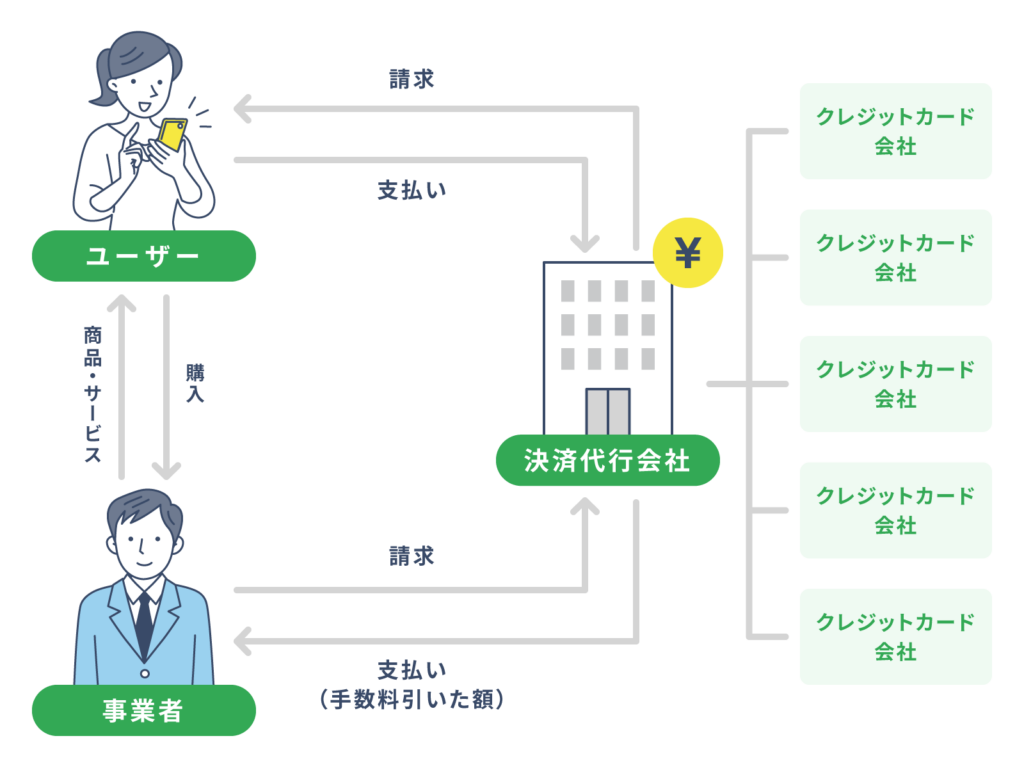

ただ、実際には、店舗はクレジットカード会社と直接契約を結ぶのではなく、間を仲介してくれる決済代行会社と契約をするケースが一般的です。決済代行会社はひとつのクレジットカード会社だけを代行するのではなく、キャッシュレス決済全般の代行を行ってくれるため、店舗にとっては効率的です。

以上が一般的なクレジットカードの仕組みです。

なぜクレジットカード決済が必要なのか?

店舗は決済をするたびに手数料が発生するのに、なぜクレジットカード決済を導入する必要があるのでしょうか?

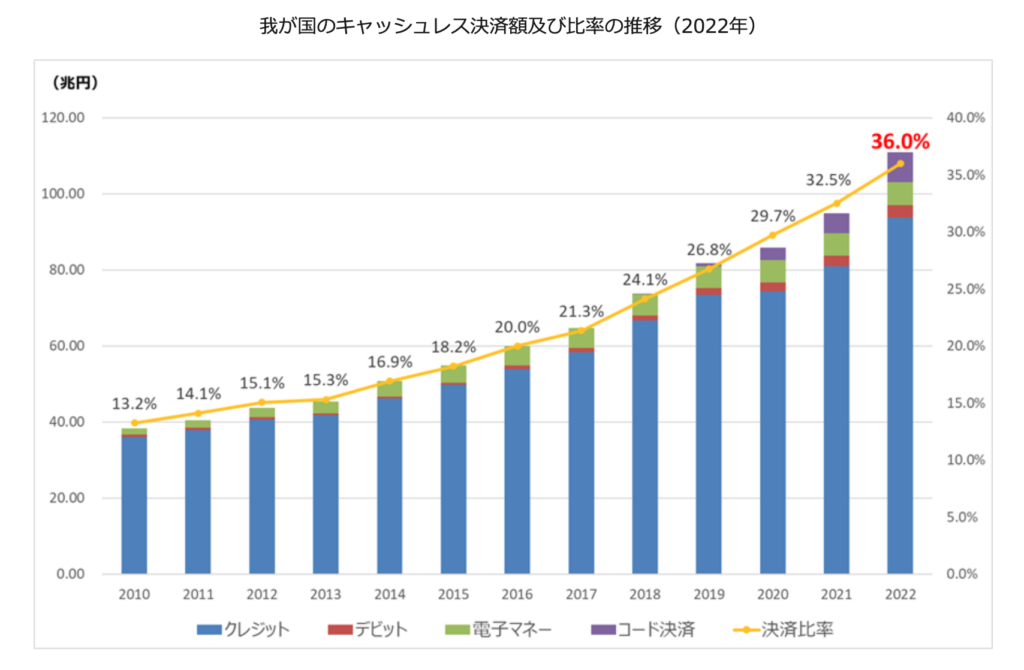

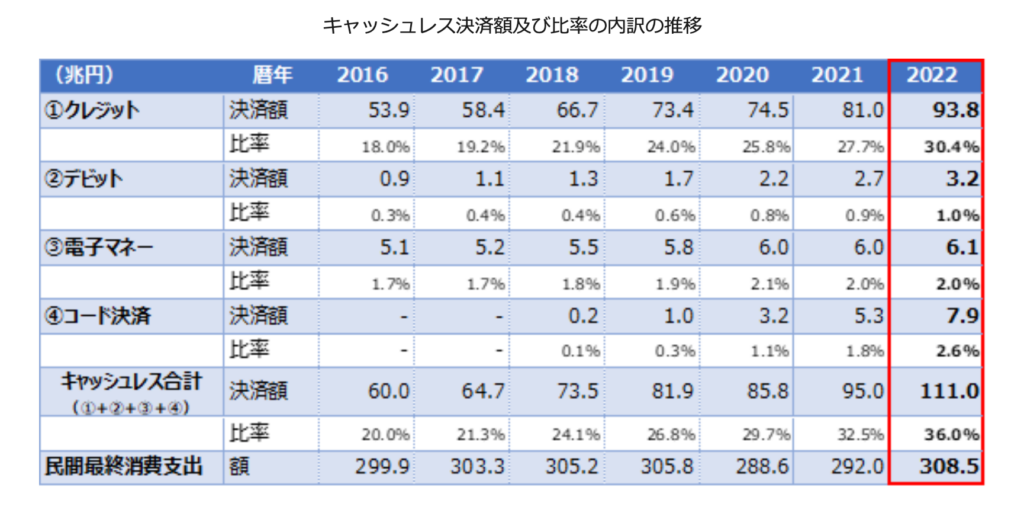

まず1つに社会的にキャッシュレス決済の推進が進んでいることが挙げられます。経済産業省は2025年までにキャッシュレス決済比率を4割程度まで増やすという目標を掲げています。実際にキャッシュレス決済額は年々増えており、中でもクレジットカード決済は93.8%と大きな割合を占めています。

(引用:「キャッシュレス決済比率は36.0%、決済額は初の100兆円超えに拡」経済産業省より)

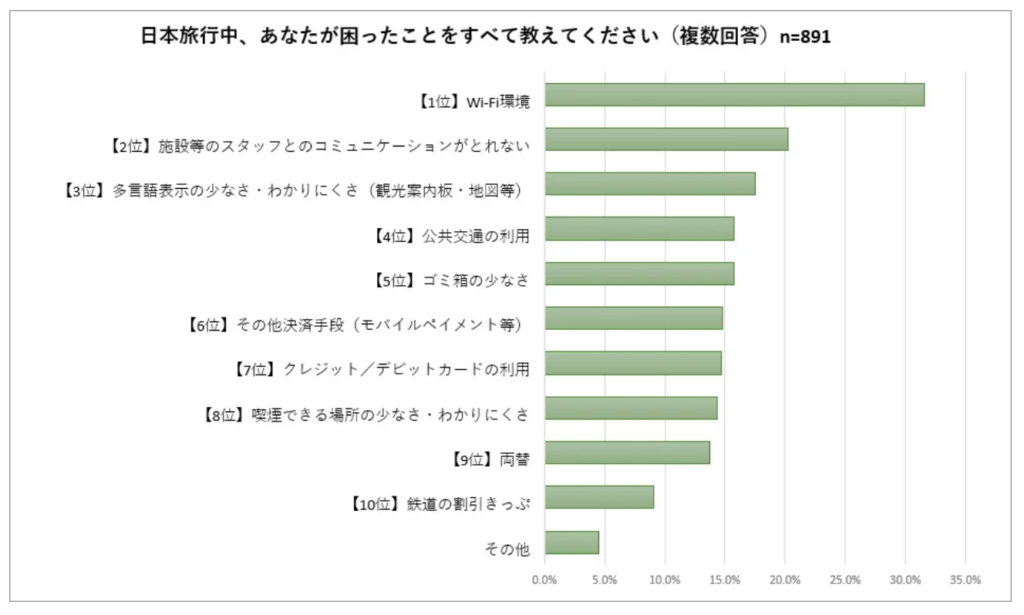

さらに、クレジットカード決済の利用者は国内だけに限りません。最近では訪日外国人が増え、インバウンド対策の重要性も叫ばれています。

「地球の歩き方」が展開する訪日旅行情報サイト「GOOD LUCK TRIP」では、訪日外国人が「日本で不便に思うこと」のランキングを発表し、クレジットカードの利用は7位にランクインしました。

(引用:「訪日外国人が「日本で不便に思うこと」のランキング。「地球の歩き方」が展開する訪日旅行情報サイト「GOOD LUCK TRIP」が発表。」PR TIMES

以上のことから、社会の流れや国内外のニーズに応えるためにもクレジットカード決済の導入は必要であるといえます。また、クレジットカード決済はキャッシュレス決済の中のひとつの手段でしかなく、電子マネーなど他のキャッシュレス決済の導入も併せて検討するのがよいでしょう。

なお、インバウンド対策についてより詳しく知りたい方は「インバウンド対策|効果的な対策と売上UPに繋げる施策を紹介」を併せてご覧ください。

クレジットカード決済のメリット

前章でお伝えした通り、クレジットカードの必要性は時代のニーズに応えるためのツールですが、ただそれだけではなく、事業者にさまざまなメリットをもたらします。

クレジットカード決済を導入するメリットは以下の通りです。

- 顧客満足度の向上に繋がる

- 顧客単価が上がりやすい

- 集客に繋がる

- 現金管理のトラブルによるリスク減少

それぞれ解説します。

顧客満足度の向上に繋がる

クレジットカードは財布やスマートフォンのケースに入れてコンパクトに持ち歩くことができ、決済も簡単に済ませられるなど、ユーザーの利便性が向上します。事業者はクレジットカード決済に対応していくことで、ユーザーの満足度アップに繋げることができます。

顧客単価が上がりやすい

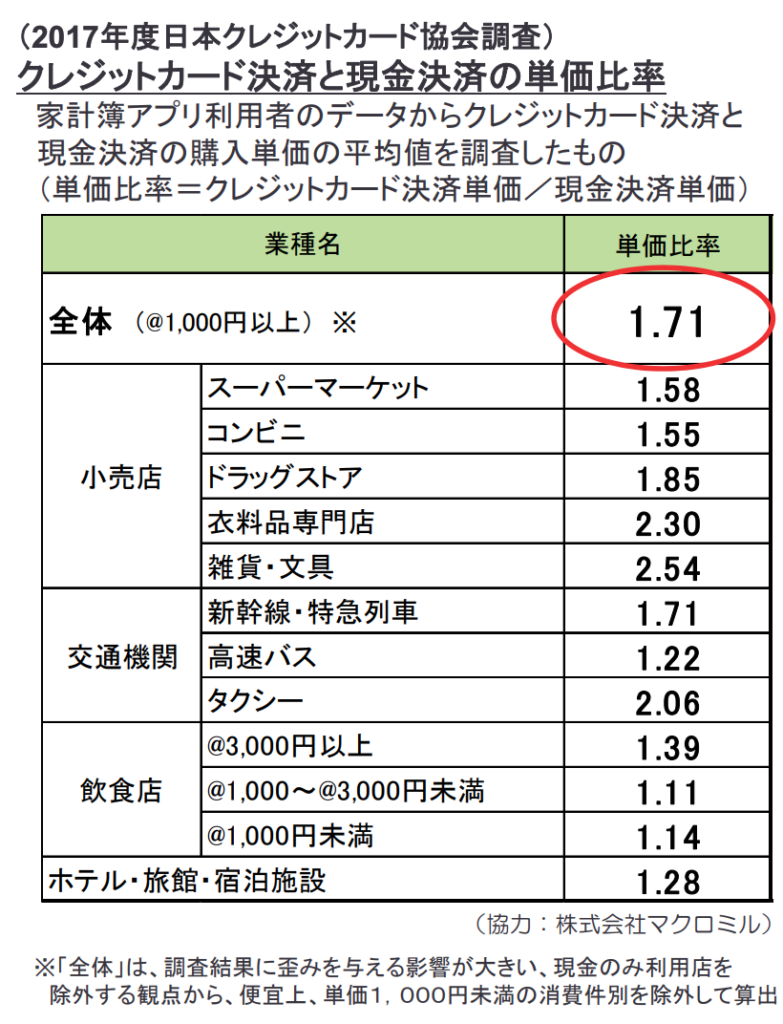

クレジットカードは高額商品の購入に活用されやすいという特徴があります。

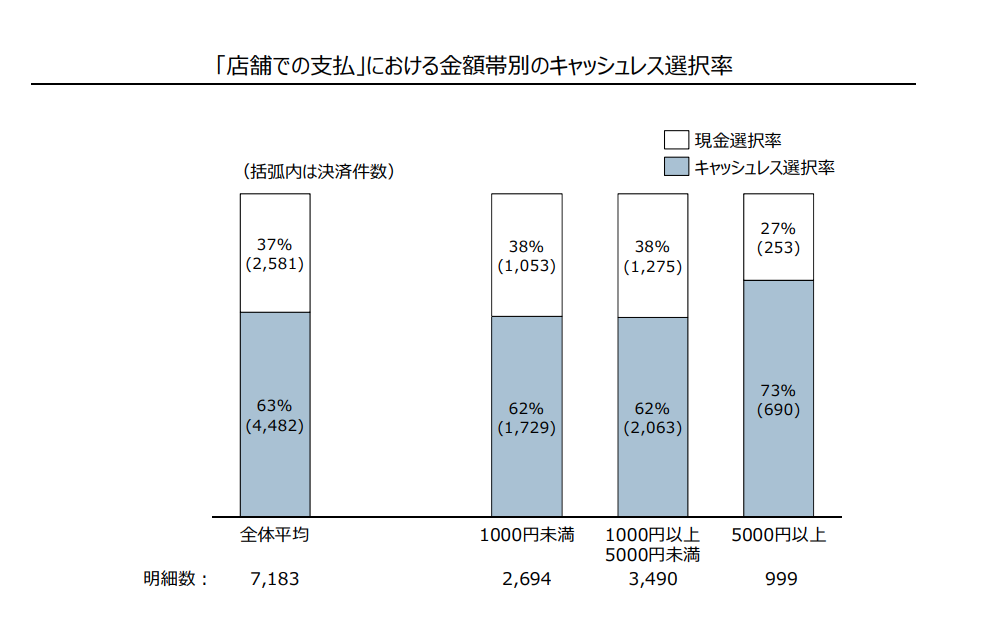

日本クレジットカード協会の調査によれば、クレジットカード決済は現金決済より単価が1.7倍高いという結果が出ています。また、決済手段として何を選ぶか、という調査において5,000円未満だと現金で支払う人が圧倒的に多い中、5,000円以上になるとクレジットカードの割合が飛躍的に伸びていることがわかります。

高単価商品であるほど、クレジットカード決済の導入が効果的であるといえるでしょう。

(引用:「観光立国実現に向けたクレジットカード業界としての取組に関する調査」日本クレジットカード協会)

(引用:「キャッシュレス社会実現に向けた消費実態の客観的把握 調査報告書」日本クレジットカード協会)

クレジットカードは一括払いだけでなく、分割払いの対応も可能にすることができるので、顧客にとっては支払いへの抵抗感が低くなり、単価も上がりやすくなります。

集客に繋がる

クレジットカードも含めて、顧客が使える決済手段が多ければ集客に繋がる可能性は高まります。

例えば現金だけの決済しかできない店舗やECサイトの場合、日常的にキャッシュレス中心で決済している人は「利用しづらい」と思われて離れてしまいます。前章でお伝えしたインバウンド対策と同様で決済方法が増えれば利用してくれる顧客層も広がります。さまざまな層を集客していきたい場合は、クレジットカード決済の導入も有効的な手段のひとつといえるでしょう。

現金管理の業務効率化やトラブルのリスク減少

現金での決済はお釣りの渡し間違いや売上の計上ミス、盗難の可能性などさまざまなリスクを伴います。また、全て手作業で行うため、業務量の負担も大きくなります。

クレジットカード決済であれば、端末に金額を入力するだけで決済が可能なので、お釣りの渡し間違いを防いだり、会計業務の効率化も実現できます。日々行わなければならないレジの締め業務も、1日の売上をデータで簡単に確認できるようになります。

クレジットカード決済を導入するまでの流れ

なぜ、クレジットカード決済の導入が必要なのかを確認できたところで、実際導入するときにどのような流れになるのかも把握しておきましょう。

一般的には下記のような流れになります。

1.直接契約か決済代行会社との契約かを決める

2.決済代行会社の選定

3.決定

4.設定準備

5.スタート

まずは最初にクレジットカード会社と直接契約をするのか、決済代行会社と契約するのかを決めます。クレジットカード会社と直接契約する場合は決済手数料が安くなるものの、審査や手続きに時間がかかります。クレジットカード会社は多数存在し、直接契約の場合は各社それぞれと個別に契約を結ばなくてはなりません。

決済代行会社であれば、決済手数料がやや高くなりますが、一社と契約するだけで複数のクレジットカード会社の決済が受け付けられるようになるので効率的です。実際に、多くの事業者が決済代行会社を利用しているのが現状です。(ここでも主に決済代行会社と契約する話をベースとしています)

さまざまな決済代行会社があるため、決済手数料、取り扱っているキャッシュレス決済の種類、準備されている端末やサポート体制などで比較し、自社に合ったサービスを選定します。

決済代行会社を決めたら申し込みをし、審査に入ります。審査が通らなければ契約は成立しません。契約が決まれば、端末を準備したり、場合によっては回線工事も必要となります。スタートまで時間がかかることも考慮して計画を立てるようにしましょう。

運用が始まったら、現場スタッフの声を聞きながら問題点があれば改善し、よりよい運用を目指していきます。

大まかではありますが、これがクレジットカード決済導入の一般的な流れとなります。

クレジットカード決済の導入に必要なアイテム

クレジットカード決済を導入するにあたっては必要なアイテムがいくつかあります。

▼クレジットカード決済の導入に必要なアイテム

- クレジットカードリーダー

- 控え用のプリンター

- 電話回線やインターネット環境

それぞれ解説します。

クレジットカードリーダー

クレジットカード決済を導入するためには、まずクレジットカードを読み込むリーダーが必要です。これはCAT端末とも呼ばれています。CATとはCredit Authorization Terminal(クレジット・オーソリゼイション・ターミナル:信用照会端末)の略です。

読み込んだカードの情報はクレジットカードリーダーからカード会社へと送信されます。カード会社は上限額や期限切れなどをデータ上で確認し、使用可能かどうかを審査します。

ユーザーは、カードリーダーで承認されれば支払いが完了し、否認された場合は使用することができません。

なお、カードリーダーは大きく2種類に分類できます。

常備タイプ

POSレジと直結させて常にレジ横に常備させておくタイプで、主に大手飲食店や小売店などで導入されています。

カードを読み込む機能に加えて、控えを印刷するプリンター機能も備わっているため、このリーダーひとつでクレジットカード決済を済ませることができます。ただ、電話回線やLAN回線によって接続するため、審査や配線工事などで使用するまでに1〜2ヶ月かかります。

ポータブルタイプ

常備タイプよりも小さく、どこでも使えるポータブル型のカードリーダーです。金額を入力し、クレジットカードを通すだけで常備タイプと同じように使うことができます。

配線工事は不要で、低コストで導入できます。また、屋外でも使うことができるため、ポップアップイベントやキッチンカーなどでも活用できます。

ただ、プリンター機能がついていない場合もあるなど常備タイプよりは機能性は低くなります。

レシート用プリンター

クレジットカードリーダーにプリンター機能がついていない場合は、別途プリンターを用意しなければなりません。

端末にメール送信機能がついているものもあり、メールで控えを送ることでプリントアウトする必要が無くなる場合もあります。ただ、顧客によっては「会社へ経費として提出するために紙として必要」など紙として求められるケースもあるため、プリンターはあった方が望ましいでしょう。

電話回線やインターネット環境

導入する端末によって、電話回線を使用するのか、インターネットの通信が必要なのかが異なります。場合によっては回線工事が必要なこともあり、その場合は1〜2ヶ月を要します。スムーズに導入するためにも前もって確認するようにしましょう。

クレジットカード決済にかかる費用の相場

クレジットカード決済の導入に必要な費用は、端末料金や決済手数料によって決まります。ここでは、それぞれの費用がどの程度なのか、相場をまとめます。予算のイメージとしてご参考ください。

- クレジットカードリーダー

- レシート用プリンター

- 決済手数料

- 初期・月額費用

クレジットカードリーダー

クレジットカードリーダーは、単品で購入すると数千円〜数万円しますが、決済代行会社と契約した場合、端末費用は無料となるケースが多いです。

レシート用プリンター

プリンターの価格は備わっている機能によって異なり、簡易的なものであれば3000円〜5000円程度の低価格で購入できます。ただ、クレジットカードリーダーと同様に決済代行会社がレンタルしてくれるところもあります。

決済手数料

決済手数料は、決済代行会社に支払う手数料です。決済代行会社と契約した場合、ユーザーとの間で行われる1決済ごとに手数料が発生します。平均的な決済手数料は3%前後です。

初期・月額費用

決済代行会社と契約する場合は、一般的に初期費用そして月額費用が発生します。

初期費用は期間限定のキャンペーンで無料になったり、元々無料のところもあります。月額費用の相場は数千円〜1万円程度です。

クレジットカード決済導入の注意点

クレジットカード決済を始めるにあたって、注意すべき点もあります。主に以下の3点です。

- 発生する費用は長期的かつ総合的な視点で比較する

- 入金までタイムラグがある

- トラブル発生時の対応を考えておく

それぞれ解説します。

長期的かつ総合的な視点で費用を比較する

複数社の手数料を比較すると0.1%程度の違いがありますが、あまり差はないと感じるかもしれません。しかし、手数料は1回の会計ごとに発生するため、年間を通して計算すると大きな金額になることもあります。長期的な視点で検討するようにしましょう。

また、初期費用や月額費用、端末料金は全体でどのぐらいかかるのかを把握することも大切です。例えば、初期費用が無料だとしても月額費用や決済手数料が他社よりも高額であれば、結果的にコストは高くなります。総合的な視点をもって把握するのも重要です。

入金までタイムラグがある

クレジットカードで決済を受け付けた場合、その金額がすぐに入金されるわけではありません。決済代行会社から入金されるまで時間がかかります。そのタイムラグが発生することも踏まえて店舗の運営を行っていかなければなりません。

トラブル発生時の対応を考えておく

クレジットカードの決済は、さまざまなトラブルが発生する可能性もあります。例えばインターネット回線の障害で情報が送信できない、カードリーダーにクレジットカードを通しても読み取れないなどが挙げられます。

これらは頻発するわけではありませんが、万が一発生した場合は、現場が混乱し、ユーザーにも迷惑をかけてしまいます。予め対策を考えておくことで、より安心して運用していくことができるでしょう。

一緒に検討したいキャッシュレス決済

ここまでクレジットカード決済についてまとめてきましたが、クレジットカード決済はキャッシュレス決済の1種であり、他にもさまざまなキャッシュレス決済の方法があります。

そして、クレジットカード決済の導入と併せてさまざまなキャッシュレス決済をスタートするところも少なくありません。

そこで、最後にクレジットカード決済と一緒に検討すべきキャッシュレス決済を紹介します。

電子マネー(プリペイドカード)

プリペイドカードとは、Suicaやnanacoなど事前にお金をチャージして利用する電子マネー専用のカードです。prepayは「前払いする」という英単語で、プリペイド(prepaid)はその過去形です。

クレジットカードを使うためにはカード会社の審査を受ける銀行口座も必要ですが、プリペイドカードは誰でも使うことができて口座も不要なため利用者が多く存在します。大手コンビニエンスストアやスーパーマーケットなど幅広い業態で利用可能です。SuicaやPASMOなど交通機関でも使えるプリペイドカードもあります。

ただ、チャージした金額以上は使うことができず、分割払いなどにも対応はしていません。

スマートフォン決済(QRコードなど)

スマートフォン決済とは、スマートフォンのアプリなどを使って決済する方法です。専用のアプリをダウンロードすれば、スマートフォンひとつで決済ができるようになります。

決済のやり方は主に3つあります

- スマートフォンをかざす

- アプリでQRコードを読み取る

- アプリに表示されているバーコードを読み取る

有名なアプリとしてはPaypayやLINE Pay、Apple Payなどが挙げられます。常に持ち歩くスマートフォンで簡単に決済できるため、特に利便性の高いキャッシュレス決済だと言えるでしょう。

デビットカード

デビットカードも決済に使用できるカードです。クレジットカードとは異なり、決済をすると銀行口座から購入代金が即座に引き落とされるのが特徴です。手元に現金を持っていなくても銀行口座にあれば使用でき、口座の金額が上限となるため、ユーザーにとっては使いすぎることがない安心感のあるカードといえるでしょう。

国際的に使えるデビットカードもあり、現地の貨幣を引き落とせるなど便利な機能もあります。海外でも安心してカードで決済をしたいという方には重宝する決済ツールです。

まとめ

今回はクレジットカード決済の導入について解説しました。最後にポイントをまとめます。

第1章 クレジットカード決済とは?

- クレジットカードは現金がなくても決済ができるキャッシュレス決済

- ユーザー、事業者、クレジットカード会社(決済代行会社)によって成立

第2章 なぜクレジットカード決済が必要なのか?

- 世界的に進んでいるキャッシュレス決済の推進

- 日本も訪日外国人が増えるなどキャッシュレス決済のニーズが高まっている

第3章 クレジットカード決済のメリット

- 顧客満足度の向上に繋がる

- 顧客単価が上がりやすい

- 集客に繋がる

- 現金管理の業務効率化やトラブルのリスク減少

第4章 クレジットカード決済を導入するまでの流れ

- 直接契約か決済代行会社との契約かを決める

- 決済代行会社の選定

- 決定

- 設定準備

- スタート

第5章 クレジットカード決済の導入に必要なアイテム

- クレジットカードリーダー

- 常備タイプ

- ポータブルタイプ

- レシート用プリンター

- 電話回線やインターネット環境

第6章 クレジットカード決済にかかる費用の相場

- クレジットカードリーダーは無料〜数千円程度

- レシート用プリンターは無料〜数千円程度

- 決済手数料は約3%

- 初期費用は無料のところもある。月額費用は数千円〜1万円程度

第7章 クレジットカード決済導入の注意点

- 長期的かつ総合的な視点で費用を比較する

- 入金までタイムラグがある

- トラブル発生時の対応を考えておく

第8章 一緒に検討したいキャッシュレス決済

- 電子マネー(プリペイドカード)

- スマートフォン決済(QRコードなど)

- デビットカード

まだキャッシュレス決済を導入したことがない事業者の方々にとってもキャッシュレス決済の入門としてスタートしやすい決済方法といえるでしょう。

クレジットカード決済の導入は、費用は発生するものの顧客層の幅が広がります。注意点に気をつけながら、導入を検討してみてはいかがでしょうか?