2023年10月からインボイス制度がスタートすることになり、今後は消費税における税額控除の仕組みが変わります。

「インボイスは知ってるけど実はよくわかっていない…」

「税額控除ってなに?」

「自分の店舗はどうするべきなのか悩んでいる…」

そんな不安や疑問を持っている方も多いのではないでしょうか?

今回は、飲食店が知っておきたいインボイス制度の基礎知識から準備しておくべきこと、実際の申請の流れなど図解を交えながら解説していきます。

わかりやすく理解していただくためにインボイス制度でよく使われる用語一覧などもまとめていますので、ぜひご活用ください。

こんなお悩みありませんか?

- リピーターや常連さんを増やしたいがどうしたら良いかわからない

- 忙しくて電話の取りこぼしが発生することがある

- 新しい採用も難しいが人件費率もできるだけ下げたい

これらのお悩みは、デジタル化で解決できるかもしれません。ひとつでも上記のお悩みに当てはまる飲食店様はぜひ下記より資料をご覧ください。

飲食店に関わりのあるインボイス制度とは

そもそもインボイス制度とはどのような制度なのでしょうか。

インボイス制度とは?

インボイス制度は、事業者が納税すべき消費税額を明確にし、全体から公平に徴収するため作られた制度です。

インボイス制度によって消費税の納税ルールが変わり、従来通りの税額で納税したい場合、国が指定の請求書を使用しなければなりません。

インボイス制度は、正式には「適格請求書等保存方式」といいます。

今までは区分請求書等保存方式が採用されていました。

これは2019年に消費税増税に伴い導入された軽減税率に対応するための制度です。2023年10月からインボイス制度によって適格請求書等保存方式へと移行します。

なお、インボイスとは「適格請求書」のことを指します。

適格請求書とは、インボイス制度が始まるにあたって定められた新しい請求書で、事業者の登録番号や消費税額など今までよりも詳細な情報の記載が求められるようになります。

適格請求書を発行するためには税務署へ申請して適格請求書発行事業者(課税事業者)として認められなければなりません。

この適格請求書が発行できないと大幅な増税に繋がったり、集客に影響が出るとも言われています。(この点は次章以降で詳しく解説します。)

ただ、適格請求書発行事業者になるかどうかは任意となっているため、インボイス制度が始まるにあたってどうすべきか悩んでいる飲食店は少なくない、というのが現状といえます。

インボイス制度で知っておきたい5つの用語

適格請求書発行事業者として登録すべきかどうかを判断するためには、まずインボイス制度について知ることが第一歩。

ここからより具体的に解説していきますが、インボイス制度にまつわる用語の解説も一覧でまとめておきます。

わからない言葉が出てきたときにご活用ください。

| 免税事業者 | 消費税が免除されている事業者のこと。指定されている期間内の課税売上高が1,000万円以下の場合、免税事業者として認められる。 |

| 課税事業者 | 消費税を納める義務を負っている事業者のこと。免税事業者も申請することで課税事業者になることはできる。 |

| 消費税 | 商品やサービスを受ける消費者が納める税金。日本では平成元年に税率3%から始まり、時間の経過と共に上がって現在は10%である。消費にかかる税金のため、年代問わず社会全体から公平に徴収できる。 |

| 簡易課税制度 | 事業者が受け取った消費税の総額に規定された割合をかけて算出し、その納税額を納める制度。課税売上高が5,000万円以下かつ消費税簡易課税制度選択届出書によって申請をし、簡易課税事業者として認められた事業所のみが対象。消費税の計上が簡略化されているので業務負担が大幅に軽減できる。 |

| 仕入税額控除 | 課税事業者が顧客などから受け取っている消費税を納税する際、仕入れなどで発生した消費税分を差し引いて納税できる控除制度。消費税の二重払い防止のために作られた。インボイス制度が始まるにあたって、この控除は適格請求書による取引のみに適用されるようになる。 |

政府がインボイス制度を導入する2つの目的

そもそもインボイス制度は、なぜ導入されることになったのでしょうか?今までの制度のままでは何か問題があるのでしょうか?

インボイス制度を導入する目的は、大きく分けると下記の2つが挙げられます。

- 消費税の額を明確にするため

- 仕入税額控除ルールの厳格化

消費税の額を明確にするため

インボイス制度の目的のひとつは、軽減税率導入による混乱を是正するためです。

2019年10月、消費税は8%から10%に引き上げられたのと同時に軽減税率が導入されました。

軽減税率とは、増税による低所得者への負担を軽減するため、指定の商品やサービスに限って税率を据え置きにするという制度です。

その結果、消費税が8%と10%の二つとも存在することになりました。

商品によって税率が異なると、どれが8%でどれが10%なのかを明確にしなければなりません。

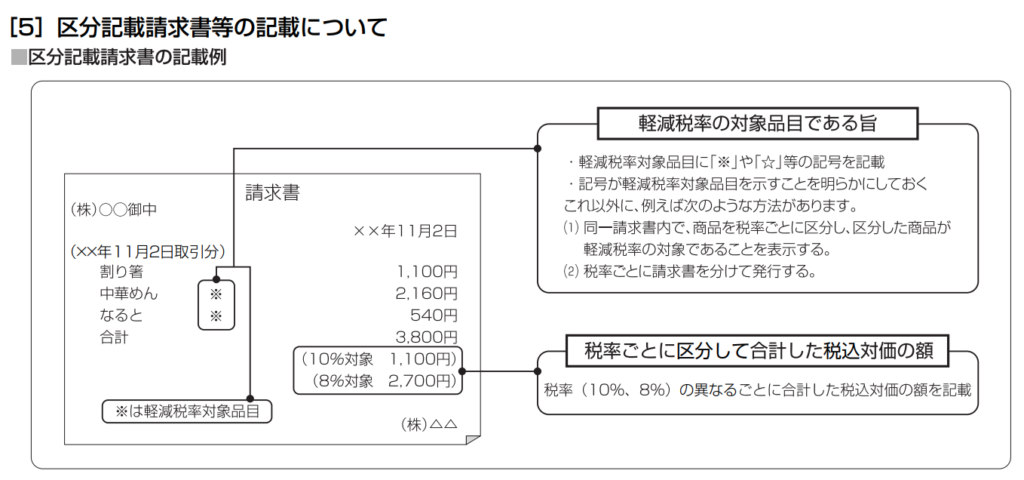

そこで、消費税増税と共に設けられたのが区分請求書等保存方式です。

これによって各税率を明確に記載する仕組みが構築されました。

引用「適格請求書等保存方式の概要」国税庁資料より

区分請求書等保存方式はインボイス制度に至るまでの経過措置のひとつで、インボイス制度ではそれよりもさらに細やかな情報を請求書に記載することで、税の内訳をより明確にしていくことが目的です。(具体的な記載内容は後半で紹介します。)

インボイス制度はこの複雑な税の在り方を是正する役割を果たします。

さらにもう一つ、事業者にとって大きな分岐点となる目的があります。それが仕入税額控除のルール変更です。

仕入税額控除ルールの厳格化

これまで、課税売上高が1,000万円以下の事業者は負担軽減のため消費税の納税が免除されていました。

免税事業者が顧客やクライアントから消費税として受け取っていた分は納税をしなくてもよいため、そのまま収益となります。これを益税といいます。

インボイス制度は、この益税を是正する役割を持っています。

なぜなら、免税事業者が本体価格に消費税を上乗せして請求しづらくなるからです。

この点は消費税の仕組みを知ると理解がしやすくなります。

ここで、消費税と仕入税額控除について詳しく見ていきましょう。

消費税・仕入税額控除とは

消費税は私たちにとっても身近な税のひとつです。

しかし、その仕組みについて知らない方は多いのではないでしょうか?

インボイス制度を知るためには、消費税についても理解しておくことが大切です。

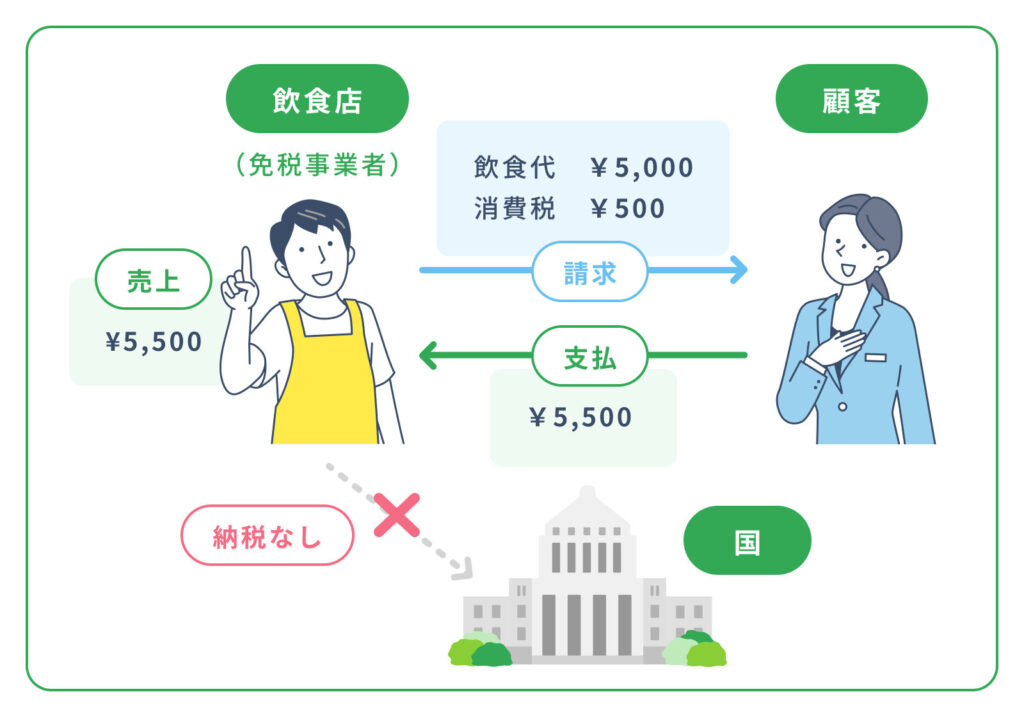

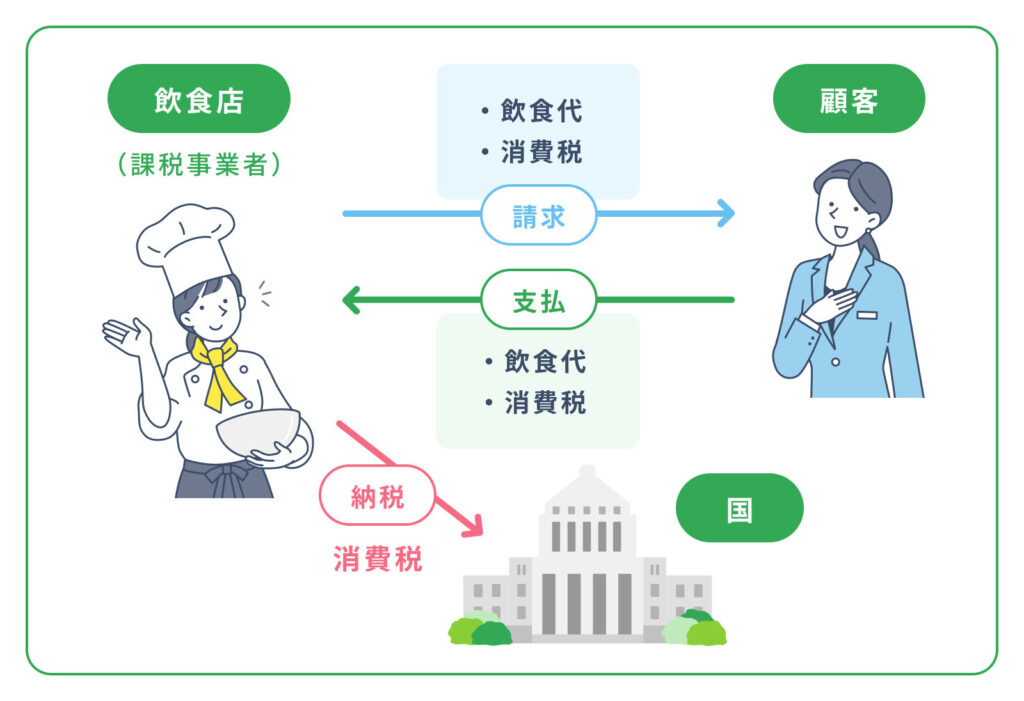

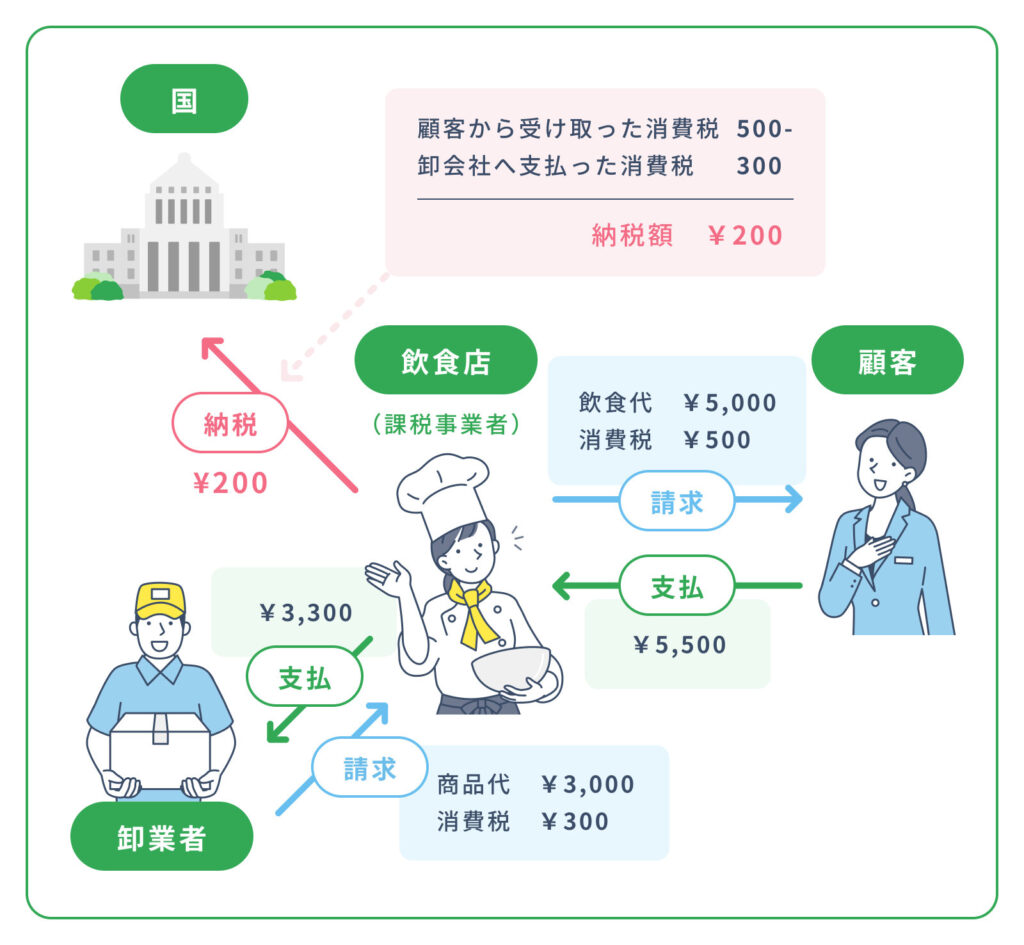

消費税は間接的に納税する税金

消費税は、商品やサービスを受けた購入者が支払う税金です。

ただ、消費税は購入者が直接国に納税するわけではありません。

飲食店を例に考えてみましょう。

飲食店は顧客に料理やドリンク、サービスなどを提供します。

顧客は会計時、その商品価格に消費税を上乗せして”飲食店に対して”支払いを行います。

そして飲食店は、受け取った消費税を国へと納税します。

この流れからわかる通り、消費税は間接的に納められる税金といえます。

ちなみに、飲食店は受け取った消費税を全額納税するわけではなく、一定の控除が認められています。

仕入れ税額控除のルールが変わる

飲食店が料理やドリンクを提供するためには、食材や飲料品などを仕入れなければなりません。その際に飲食店も仕入業者に購入代金と共に消費税を支払っています。

そのため、飲食店が国へ消費税を納税する場合、仕入れにかかった消費税分を差し引くことができるのです。これを仕入税額控除といいます。

今までは仕入れた際の請求書とその内容を記載した台帳があれば、仕入税額控除が認められていました。

しかし、インボイス制度がスタートすると、指定の適格請求書がなければこの仕入税額控除が認められなくなるのです。

仕入税額控除が認められないと消費税の納税額が今までよりも増えてしまいます。

そのため、適格請求書発行事業者として登録する事業者は増えていくことが考えられます。

これがインボイス制度の狙いのひとつといえます。

インボイス制度による飲食店への影響

これらを踏まえて、免税事業者だった飲食店は適格請求書発行事業者になるべきなのでしょうか?

免税事業者のままでは何か問題があるのでしょうか?

集客に悪影響を及ぼす可能性がある

飲食店が適格請求書発行事業者に登録した方がいいと言われている原因のひとつに、集客への影響が挙げられます。

集客に影響が出てしまう可能性が高い理由は、飲食店が免税事業者の場合は接待費に仕入税額控除が適用されないからです。

「仕入れの控除ができなくなる」を具体例で理解しよう

A社が顧客として免税事業者である飲食店を接待で利用する場合を例にして考えてみましょう。

A社が免税事業者の飲食店を利用したとき、飲食代+消費税分を支払います。

飲食店が適格請求書発行事業者であればこの消費税分に仕入税額控除が適用されて納税額を削減できます。

ところが、免税事業者の場合は、仕入税額控除ができない分、納税金額が上がってしまいます。

会社側からすれば、消費税分を支払ったのにその金額分まで含めて課税対象となるのは、損でしかありません。

現状では顧客側が飲食店に対して、事前に適格請求書発行事業者かどうかを確認する方法は、電話などで直接確認する方法が一般的です。

しかし、接待の場所として適格請求書発行事業者である飲食店を選ぶようになる会社は、今後増えていくことが予想されているため、登録したほうが良いという声が多く寄せられています。

消費税の納付が必要になる

また、適格請求書発行事業者に登録すれば消費税の納付がも必要になります。

課税事業者となれば、今後は消費税の納税を毎年行っていかなければなりません。

これは消費税分を売上に計上していた小規模事業者にとって、大きな負担増となります。

集客面の影響と、消費税による負担増大。これらの点が課税事業者として登録するかどうかを見極める最大のポイントになるでしょう。

経理業務の負担が増える

インボイス制度は、集客面や消費税への影響以外に経理業務の負担が増える点も懸念されています。

帳簿の保存に関しては、これまでおこなっていた事業者も多いでしょう。

しかし今後は請求書をチェックするたび、インボイスなのかどうかをチェックする作業が発生します。

この作業を手作業でおこなう予定のお店や企業はこれまでに比べ、かなりの作業量増加が予想されます。

また、会計システムを導入しているお店は、インボイスへ対応しているのかを確認し、未対応の場合は会計システムの入れ替えを検討する必要があるでしょう。

インボイス制度に登録した方がよい店と登録を待った方がよい店の特徴

インボイス制度が飲食店に与える影響を理解したところで、インボイス制度に登録した方がよい店と、ひとまず登録を待った方がよい店について特徴を整理してみます。

判断基準は、企業や個人事業主など、経費で利用するお客様がどれほどいるのかという点です。

下記表の内容を自店に照らし合わせて、インボイスの登録が必要か検討してみましょう。

| インボイスに登録した方がよい店 | インボイスの登録を待ってもよい店 | |

| 客単価 | 高い | 低い |

| 接待利用 | 多い | 少ない |

| 宴会利用 | 多い | 少ない |

| 領収書の発行率 | 高い | 低い |

| 企業との取引(ケータリング・弁当など) | あり(多い) | なし(少ない) |

インボイス制度の申請前に知っておくべき4つのこと

適格請求書発行事業者として申請するにあたり、確認すべきことを4点解説します。

制度スタートに間に合わせたい場合、申請期限がある

適格請求書発行事業者となるためには国税庁への申請が必要です。

また、インボイス制度がスタートする2023年10月1日に間に合わせるためには、9月30日までに登録しなければなりません。

提出期限に関してはさまざまな情報が飛び交っており、「令和5年3月末」「施行開始15日前」など、どの情報が本当なのかよくわからないという方も多いのではないでしょうか。

この点は、財務省のHPに回答として明確に記載されています。

令和5年10 月1日のインボイス制度の開始にあわせて登録を受けるための期限は、ご質問のとおり令和5年3月31日とされています。

ただし、4月以降の登録申請であっても、9月30日までに行われたものについては、インボイス制度が開始する令和5年10月1日に登録を受けることが可能です。

引用:「インボイス制度の負担軽減措置(案)のよくある質問とその回答」財務省

ここで勘違いしてはならないのが、9月30日までに申請しないと適格請求書発行事業者になれない、というわけではないということです。

制度スタート以降でも申請は可能です。ただ審査等で時間がかかるため、なるべく早めに動くようにしましょう。

具体的な申請の流れは次章で解説します。

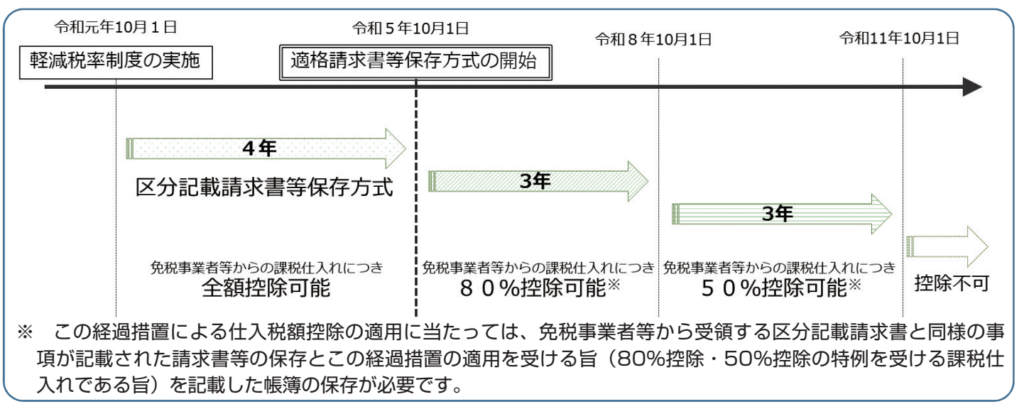

負担軽減のための経過措置がある

インボイス制度が始まるからといって、すぐに免税事業者からの仕入税額控除が適用されなくなるわけではありません。

課税事業者の負担を軽減するために経過措置が用意されています。

その経過措置とは、これまで通りの請求書でも一定の仕入税額控除が認められており、その割合が段階的に年々下がっていくというスケジュールのことです。

最終的に2029年10月1日から免税事業者の請求書による仕入税額控除が一切認められなくなります。

<インボイス制度と経過措置のスケジュール>

引用「適格請求書等保存方式の概要」国税庁資料より

- 2023年9月30日(土)まで:100%控除

- 2023年10月1日(日)~2026年9月30日(水)まで:80%控除

- 2026年10月1日(木)~2029年9月30日(日)まで:50%控除

- 2029年10月1日(月)〜完全廃止

仕入先が適格請求書発行事業者かどうか?

食材や備品などの仕入れ先が適格請求書発行事業者ではない場合、仕入税額控除が適用されたないため、飲食店側の納める消費税額が上がります。

そのため、仕入れ先が適格請求書発行事業者なのかどうかも確認しておくことも節税のために重要です。

適格請求書発行事業者として登録していることがわかったとしても、登録番号が間違っていたり本当は登録されていない可能性もあります。

それらを確認するためには、下記のサイトで登録の有無が確認できるので活用しましょう。

▼「適格請求書発行事業者公表サイト」はこちら

https://www.invoice-kohyo.nta.go.jp/

簡易課税制度も選択肢として検討する

簡易課税制度とは、集計した消費税の総額に規定された割合をかけて算出した額が納税額として認められる制度です。

消費税の集計方法としてシンプルで簡単なため、経理業務の負担が大幅に軽減されます。

規定された割合は「みなし仕入れ率」といい、業種によって異なります。飲食店は60%と設定されているため、集計した消費税の合計に60%をかけるだけで納税すべき消費税額がわかります。

業務の負担軽減だけでなく、納税額が簡易課税制度の方が安くなるケースもあるので、どちらが自店舗にとって最適なのかは検討した方がいいでしょう。

簡易課税制度を活用するためには、課税売上高が5,000万円以下かつ消費税簡易課税制度選択届出書を提出し、簡易課税事業者として認められなければなりません。

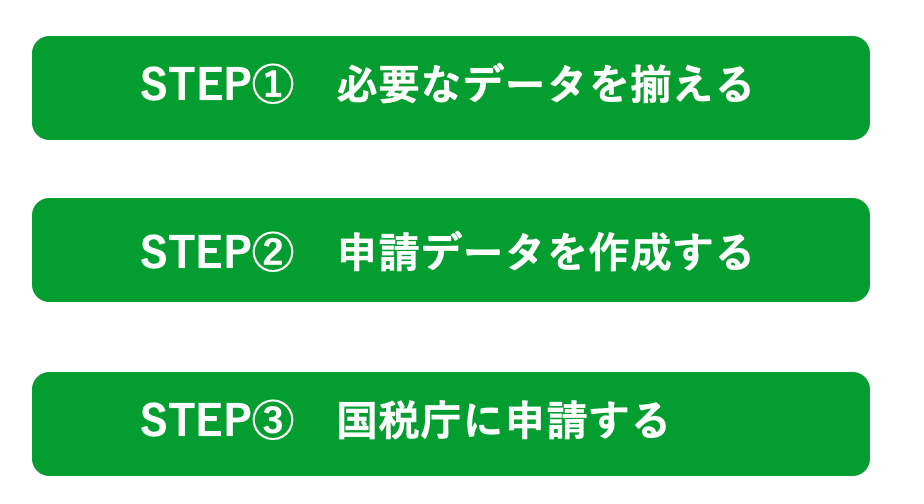

インボイス制度の申請の流れを3つのステップで紹介

それではインボイス制度へ対応すべく、適格請求書発行事業者となるための申請方法をまとめます。

申請の流れ

①必要なデータを揃える

まずは必要なデータから揃えていきましょう。具体的には下記の例が挙げられます。

電子証明書

インターネット上で情報を安全にやり取りするために使用される免許証のようなデジタル証明書です。

最も代表的なものとして、マイナンバーカードが挙げられます。

マイナンバーカードには電子証明書としての記録が内蔵されています。

利用者識別番号等

e-Taxを利用する際に必要な個人を特定する番号です。取得する方法は大きく分けて3つあります。

- WEB・アプリから取得する

- 税務署で取得する

- 税理士に依頼する

ここでも、最も簡単なWEB・アプリから取得する方法がおすすめです。

主にe-Taxの画面上やマイナポータルから手続きが可能です。具体的な方法はマイナポータルをご参考ください。

方法によってはマイナンバーカードや、マイナンバーカードを読み取るリーダーやスマートフォンが必要になる場合もあります。

そもそもマイナンバーカードを持っていない方は、下記のページからWEBでの取得が可能です。

▼開始届出書を作成する

https://www.e-tax.nta.go.jp/todokedesho/kaishi3.htm

②申請データを作成する

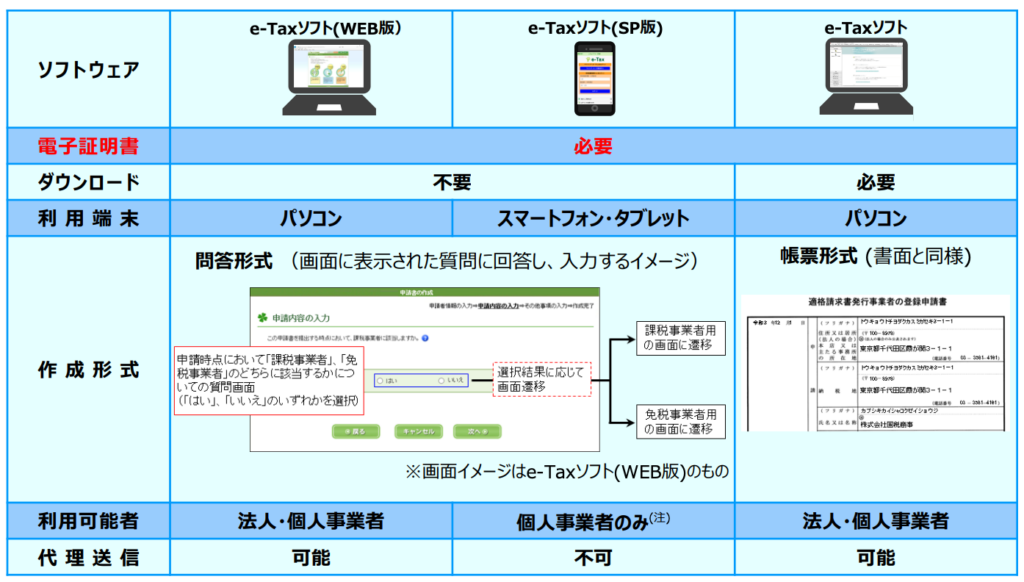

インボイス制度の申請は、書面かWEBで可能です。

おすすめはWeb申請

申請データの作成にはWeb申請がもっとも便利です。

ここではその手順と具体的な方法を解説します。インボイス制度へのWEBによる申請方法は3つあります。

- e-Taxソフト

- e-Tax(WEB版)

- e-Tax(SP版)

どれもe-Taxなので、混乱する人も多いでしょう。e-Taxとは、国税にまつわる手続きを電子的に行えるシステムです。

その中で、WEB版はPCのブラウザ上でe-Taxの一部機能が使えるようになっているもの、SP版はスマートフォンから一部機能が使えるものをいいます。

引用:国税庁インボイス制度資料より

3つの内、どれでも申請することはできるので使いやすい媒体から行えばOKです。WEB版とSP版は、設問に回答していくことで手続きを進めていける問答型で、データを作りながら国税庁へ申請することができます。

ただ、e-Taxは対応しているブラウザやバージョンなども決まっているため、その点は注意しながら活用しましょう。

③国税庁に申請する

書類やデータが準備できたら、国税庁に申請して完了です。

そもそもマイナンバーカードを持っていない方は、下記のページからWEBでの取得が可能です。

▼開始届出書を作成する

https://www.e-tax.nta.go.jp/todokedesho/kaishi3.htm

インボイス制度スタートに伴って必要なこと

インボイス制度が始まるにあたって、飲食店が具体的に準備するべきことをまとめます。

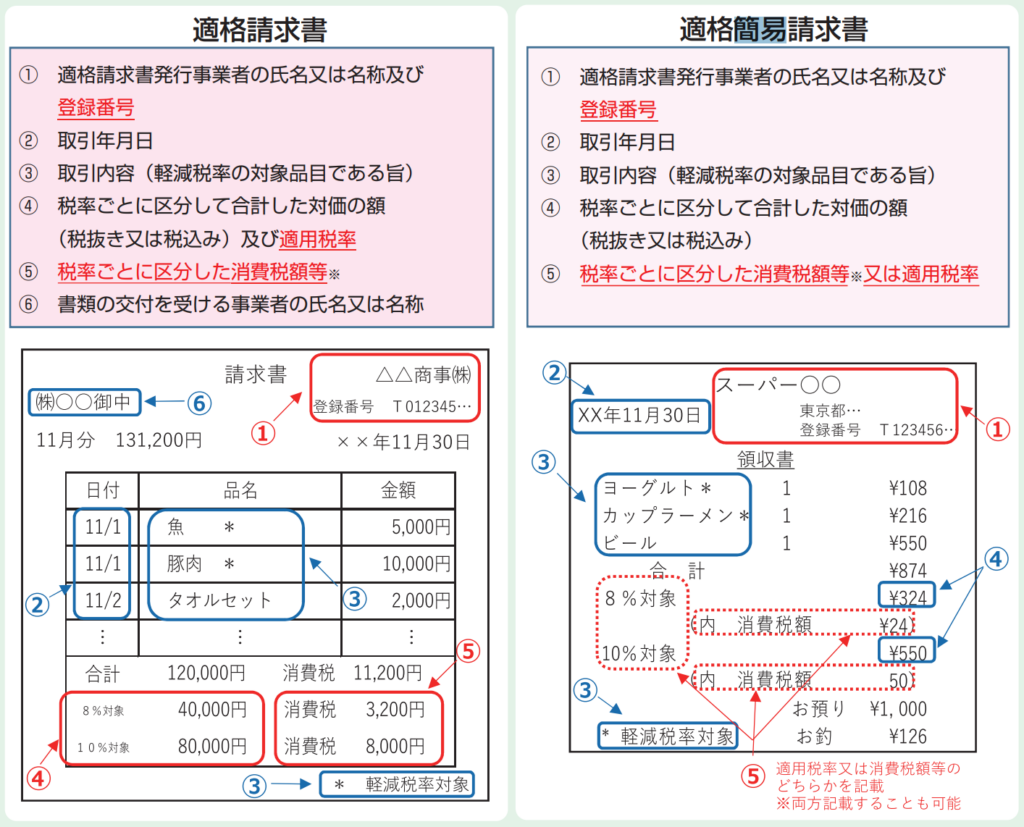

レシートや領収書の記載内容を変更する

適格請求書は記載すべき内容が決まっています。

そのため、今後レシートや領収書に記載する内容もそれに則って変更しなければなりません。

ただし、飲食店は不特定多数の人を顧客とするため、適格簡易請求書の発行が認められています。

適格簡易請求書に必要な情報は下記の通りです。

- 店舗名

- 登録番号

- 取引年月日

- 取引内容

- 税率ごとの金額

▼適格請求書と適格簡易請求書の違い

引用「適格請求書等保存方式の概要」国税庁資料より

本来は、以上の項目に加えて「適用税率」「顧客の氏名または名称」が必要ですが、適格簡易請求書では不要です。

レシートや領収書を発行するたびに顧客一人一人の名称を確認することは非現実的であり、免除が適切とされています。

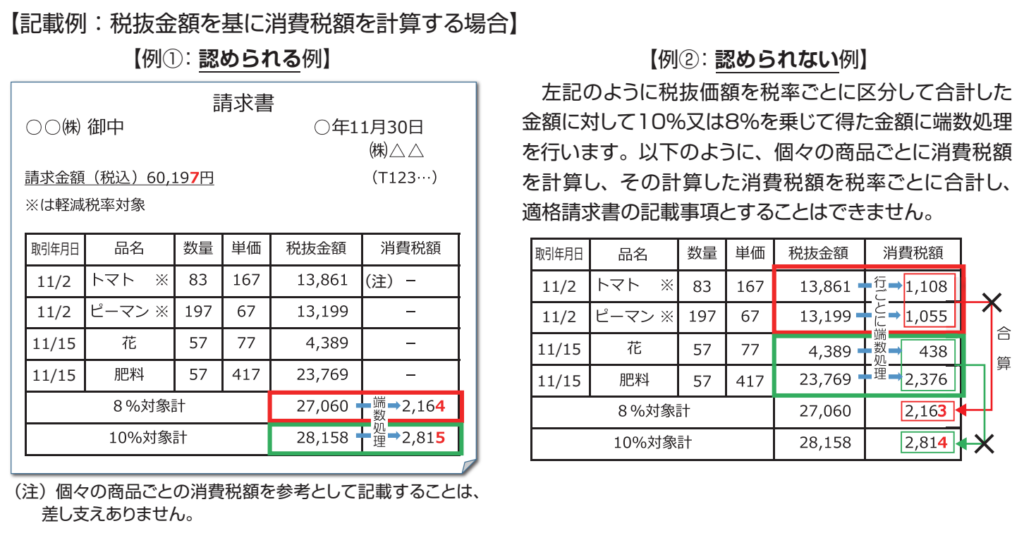

その他に気をつけなければならないのは「端数処理」についてです。

消費税の端数処理は、一円未満の消費税が発生した場合、四捨五入をして切り上げるか切り捨てるかは事業者の任意に委ねられています。

今後はさらに、8%もしくは10%それぞれで合計した金額に対して1回のみ端数処理を行うというルールが加わります。

どういうことかというと、各商品ごとに消費税を計算し、端数処理をすることが禁止となります。

引用「適格請求書等保存方式の概要」国税庁資料より

計算の方法を間違えないように気をつけましょう。

経理の処理方法を変更する

インボイス制度が始まるにあたって、経理の処理方法も変わります。

例えば下記のような準備が必要です。

- 取引先が適格請求書発行事業者か非適格請求書発行事業者かを明確にして処理

- 課税対象となる経費は商品ごとの税抜金額を合算

- 税抜金額の合計に適切な税率をかけて集計

※簡易課税の場合は、みなし仕入率60%をかける - 発行した適格請求書は写しを保存する

仕入税額控除が認められるのは、適格請求書を発行できる課税事業者との取引に限られます。

課税事業者だとしても、適格請求書が発行できないと仕入税額控除が認められません。

そのため、適格請求書発行事業者と非適格請求書発行事業者(課税事業者・免税事業者を含む)から受け取った請求書をそれぞれ分けて集計しなければなりません。

逆に適格請求書を発行した場合も保存の義務があるので、保存方法も考えておきましょう。

インボイス制度が始まるにあたって、経理関連の処理を紙で行っていくのは煩雑で、業務負担が今まで以上に重くなるでしょう。計上ミスの防止や効率化を図るためなら、会計システムなどデータで管理するのが有効です。

会計システムを導入する

会計システムは、煩雑な経理業務を簡略化し、効率的に管理するのに役立ちます。

インボイス制度に対応しているサービスも多々あるので、まだ導入していないのであれば、これを機に活用を検討してみてもいいかもしれません。

当然コストは発生しますが、最近では、インボイス制度への登録や会計システムの導入に対して費用をサポートしてくれる補助金もあります。コストを抑えたい方は調べてみてはいかがでしょうか。

会計システムなどのデジタルツールを活用したDXとは?

近年、会計システムや予約管理システムなどのデジタルツールが著しく発達し、それらを導入する飲食店も少しずつ増えてきています。

デジタルツールを導入すれば通常業務の負担が軽くなったり、全体の作業スピードも早くなります。

その結果、今まで手の回らなかったSNSの活用に注力できたり、より手厚く接客に集中することができたり、従業員の勤務時間が短くなって少人数での営業が可能になったりと店舗にプラスの変化が生まれます。

こうした取り組み全般をDX(デジタル・トランスフォーメーション)といいます。

DXとデジタルツールの導入は、同じ意味として捉えられがちですが全く異なります。

デジタルツールはDXを取り組むための手段であり、DXは最終的に組織にとって前向きな新しい変化を生み出す取り組みです。

DXについてより詳しく知りたい方は「飲食店DX成功事例8選|企業がデジタル化に取り組むメリットも紹介」を併せてご覧ください。

インボイス制度に活用できる補助金を紹介

インボイス制度によって、今まで免税対象であった事業者も消費税を納税することになり、実質的な増税となります。

その負担を軽減させるためにできたのが「小規模事業者持続化補助金 インボイス枠」です。

小規模事業者持続化補助金とは、ウェブサイト制作やテイクアウト事業スタートなど販路・売上拡大を目的とした施策の経費を、一部国が負担するというものです。

インボイス制度スタートに伴い、「インボイス枠」も新たに設けられました。条件を満たせば最大100万円までを上限として補助されます。

申請は必要ですが、一度に大きな金額で補助してもらえるので、インボイス制度への対応もスムーズに行えるでしょう。

他にも、飲食店が使える補助金はさまざまあります。より詳しく補助金について知りたい方は「飲食店経営に使える給付金・補助金・助成金をわかりやすく解説」を併せてご覧ください。

インボイスで課税事業者になるなら、利益の確保が重要になる

課税事業者になることで消費税分が増税になるということは、利益の確保が今までよりも大切になってきます。

より効率的に売上をアップしていく方法はさまざまですが、すぐに取り組めて売上アップに有効な方法として、下記の3点がおすすめです。

- メニューを刷新する

- 料理のポーション(量)を減らし付加価値をつける

- セットやコース料理を用意する

また、売上を安定させるためにはリピーターの存在は不可欠です。

新規顧客よりもアプローチしやすいため、コストパフォーマンスが良い面もあります。

さらに長期的な視点で売上向上を狙うなら、マーケティングの考えに沿って下記の施策に取り組みましょう。

- 店舗のコンセプトを見直す

- 集客方法を見直す

- 来店動機やリピート理由を分析する

- メニューを見直す

- 付加価値を提供する

飲食店のマーケティングについては「繁盛する飲食店マーケティング大全|検討すべき5つの手法と成功事例」を併せてご覧ください。

そのほか、売上を上げる方法としてテイクアウトがあります。

テイクアウトは、ランチ後のアイドルタイムなど暇な時間を活用しながら取り組めるため、多くの場合、既存の設備で始められます。

やり方によっては新たな営業許可が必要になる場合もありますが、現状のメニューを販売する程度であれば必要ありません。人員も現状のままでスタートできます。

テイクアウトは、新たに店舗を増やすことなく、新しい売上のもうひとつの柱となる可能性を秘めています。

テイクアウトを始めるために必要な申請など、詳しくは「飲食店のテイクアウトとは|許可は必要?成功する5つの秘訣も紹介」を併せてご覧ください。

まとめ|インボイス制度の重要ポイント一覧

最後にインボイス制度の開始にあたって重要なポイントをまとめます。

| 2023年10月のインボイス制度の導入によって、消費税の計上方法が変更になるインボイス制度の目的は消費税額の明確化と仕入税額控除の厳格化インボイス制度に対応するためには適格請求書発行事業者の登録が必要免税事業者は集客面の影響と消費税の増税が検討ポイント申請前に確認すべきこと4選 1)申請期限と登録までにかかる日数 2)経過措置のスケジュール 3)仕入先が適格請求書発行事業者かどうか 4)簡易課税制度の検討申請はe-Taxで効率的に行うことインボイス制度スタートに伴って必要なこと 1)レシートや領収書の記載内容を変更する 2)経理の処理方法を変更する 3)会計システムを導入する |

インボイス制度に関して、当記事も含めてさまざまな情報がインターネットに掲載されています。最も網羅的に記載されている情報源は国税庁の下記の資料ですので、まずは目を通してみることをおすすめします。

ただ、専門用語も多く、分量も多いです。理解しながら大枠の概要を知りたい方にとって当記事がお役にたてば幸いです。新制度スタートで不安もあると思いますが、大切なポイントをしっかりと抑えながら準備をし、インボイス制度に対応していきましょう。

▶︎「適格請求書等保存方式の概要」